På overfladen ser det hele højst sandsynligt perfekt ud.

Dubai...bare navnet i sig selv fremkalde

Se næste indlæg >

Privat sundhed

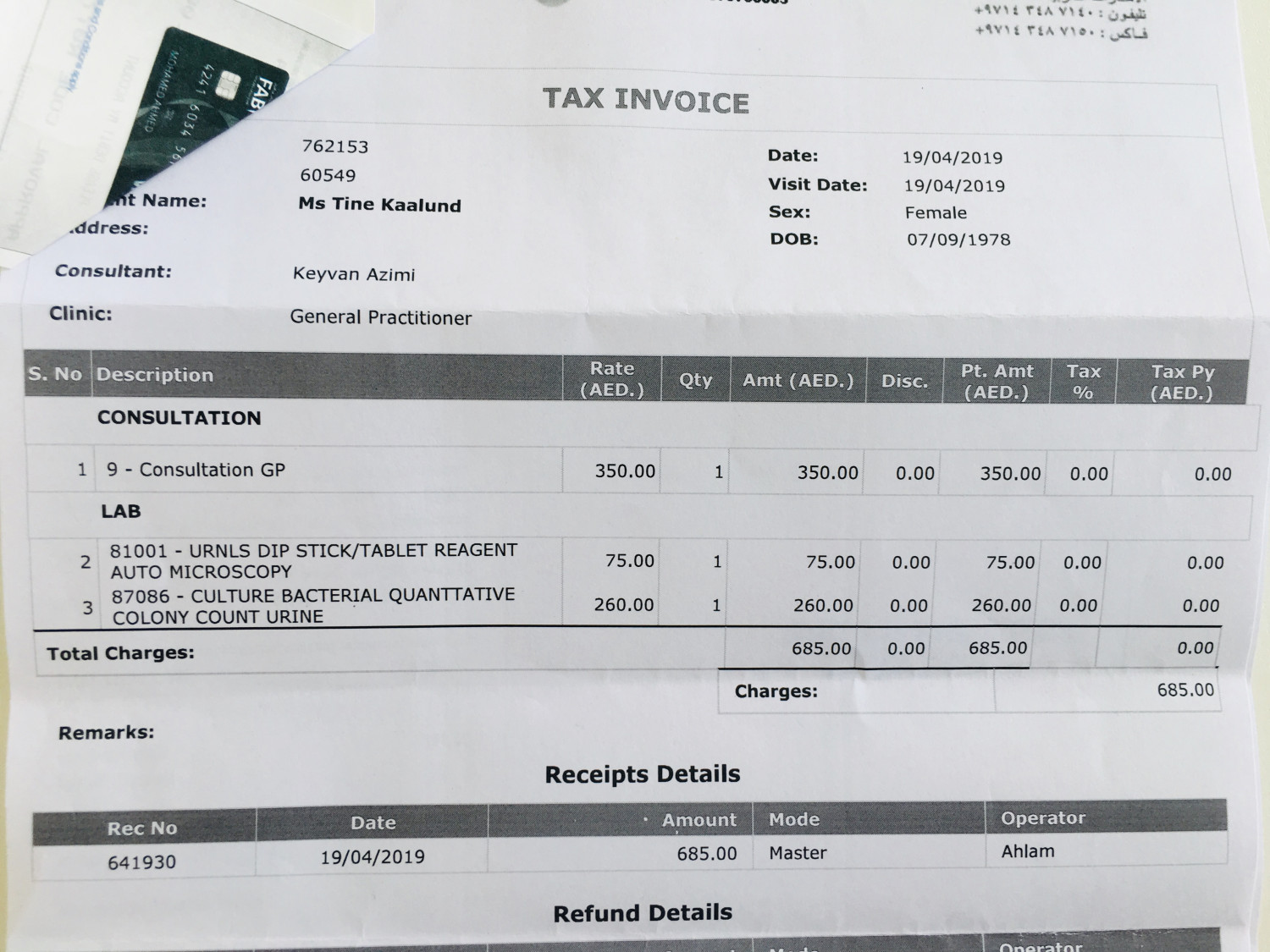

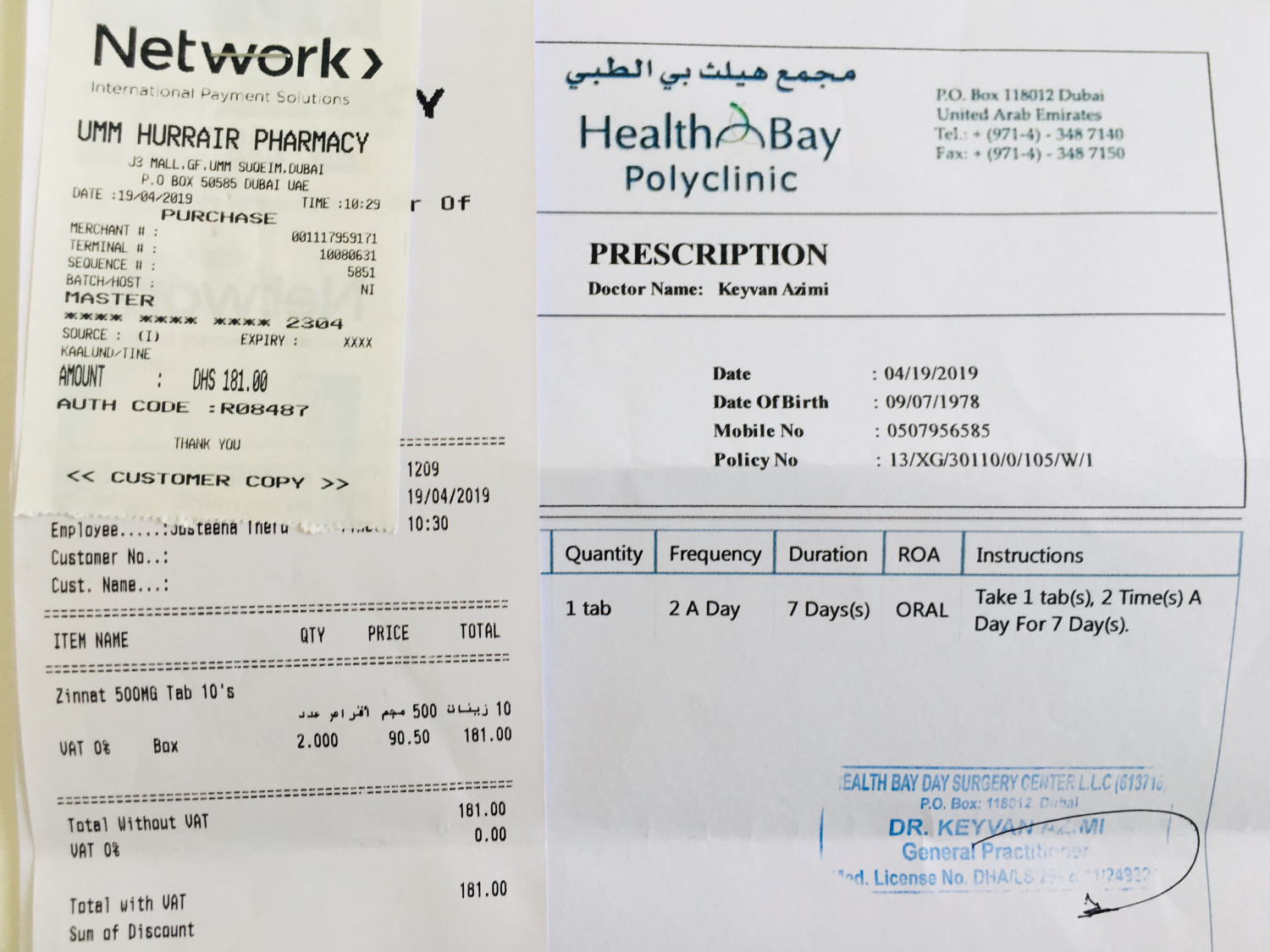

Jeg endte hos lægen igår efter en nat med afbrudt søvn på grund af en galopperende urinvejsinfektion.

Det tog ham et minut at konstatere hvide blodlegemer i min urin, og at både nyrer og blære var pænt ømme. Han udskrev straks antibiotika og kontakter mig igen om 3 dage, når bakterierne er kultiveret nok til at afsløre, om jeg får den korrekte behandling.

Jeg tror, at processen er helt den samme i det danske sundhedsvæsen.

Og fordi vi pt. står uden sundhedsforsikring, fik jeg virkelig kærligheden at føle, da jeg først skulle betale ved Kasse 1 hos lægen og efterfølgende ved Kasse 2 på apoteket.

For en simpel infektion.

Omkostningerne ved at konstatere og behandle en urinvejsinfektion må antages at være cirka de samme i Danmark, som i Dubai. Der er ihvertfald ikke den store prisforskel at spore, når jeg har set visse familiemedlemmers lægeregninger derhjemme på en privat sygeforsikring, og på apoteket ligner priserne også hinanden.

Derfor har jeg lyst til at dele regningen med jer, der er så heldige at have et offentligt sundhedsvæsen, der tilser jer – stort set uden egenbetaling undervejs. Det koster altså i omegnen af 1.500 kr. at behandle én person for en urinvejsinfektion.

Det er virkelig ét af de store goder, jeg ikke tidligere har tænkt over, at man får som dansker.

Det er virkelig ét af de store goder, jeg ikke tidligere har tænkt over, at man får som dansker.

Det ligger der bare, som en komplet selvfølge – muligheden for at blive tilset af en læge og behandlet efter behov.

Samtidig er tilbuddet om lægelig assistance helt uafhængig af, om der er tale om en alvorlig, akut situation eller bare en “nice to know”. Det står også ved magt uanset ens indtægt, arbejdsgiver, alder, sygdomshistorik eller almene helbredstilstand.

Dét er i sandhed helt fantastisk.

Og forhåbentlig bliver det ved med at være sådan.

For det andet sundhedsvæsen kan ikke anbefales.

Privat sundhedsforsikring ser så attraktivt ud på papiret – og det er det da også ofte ift. de fysiske rammer. Klinikkerne er nok lidt pænere indrettet med nyere møbler og sådan noget. Nogle gange er udstyret sikkert også mere fancy. På hospitalerne er der imponerende indgangspartier, pæne caféer og kiosker, in-house apotek og ingen problemer med senge på gangene eller mangel på sygeplejersker og læger.

Men så ender det attraktive også.

For det bliver hurtigt til en jungle af “pending approvals” – selv i akutte situationer – og i nogle tilfælde er der risici for “over-behandling”, fordi hver lægelig handling trækkes over sundhedsforsikringen. Sundhed er big business, og du kommer ikke over dørtærsklen til skadestuen, før de har studeret dit kreditkort, hvis nu forsikringen skulle ende med at nægte at betale for behandlingen.

Og så er der os, der pt. står uden en sundhedsforsikring. Der tøver en ekstra gang, før der bliver bestilt tid hos lægen, fordi det bliver så rivende dyrt, uanset hvor banalt problemet egentlig måtte være.

Det er ikke rart at tøve med at gå til læge, når man inderst inde godt ved, at det er nødvendigt.

I vores tilfælde er der tale om nogle dage, så går forsikringen forhåbentlig igennem, og vi kan igen læne os tilbage med en 10% egenbetaling og en masse dokumenter med informationer om nødvendige “pre-approvals”, og hvad der ellers hører til, når man skifter forsikring og skal lære deres procedurer at kende.

Men for alle de mennesker, der bor og lever hele liv i Ørkenstaten uden en sundhedsforsikring, der er min enkeltstående tøven-oplevelse jo deres hverdag.

Det er ikke rart at tænke på, at der går mennesker rundt med udiagnosticerede og ubehandlede lidelser og sygdomme, fordi lægeregningerne er umulige at betale.

Sundhedsforsikringer er dog – til forskel fra tidligere – blevet lovpligtige i De Forenede Arabiske Emirater, og der skal gives en forsikring direkte til arbejdstager/arbejdstagers familie fra arbejdsgiveren. Et nødvendigt og vigtigt initiativ, bl.a. fordi der var folk, der ikke tegnede sundhedsforsikring for deres husholdersker tidligere, og nogle virksomheder “lod det være op til den enkelte” at forsikre sig.

Udfordringen er bare, at sundhedsforsikringernes dækning og kvalitet svinger voldsomt. Nogle af dem er knapt det papir værd, de er skrevet på, mens andre står i den luksussituation, at de kan vælge frit mellem behandling i Ørkenstaten og et vilkårligt andet sted i verden.

Så – hvis du står over for at flytte til Dubai, kan jeg anbefale dig at kigge virksomhedens tilbud om sundhedsforsikring virkelig godt efter i sømmenepå forhånd, da det kan komme til at betyde meget, meget mere for dig rent økonomisk, end du måske forestiller dig lige nu. Du kan ikke tilkøbe en sundhedsforsikring ved siden af (for egne penge), da det er ulovligt at have to forsikringer sideløbende.

Og – hvis du skal til Dubai på ferie, kan jeg kun anbefale dig at tegne en god rejseforsikring, hvis nu uheldet er ude. Det bliver alt for hurtigt alt for dyrt at søge lægehjælp her i landet.

Til alle os andre – der roder rundt i Den Evindelige Papirmølle – er der vist kun at sige, at det er pisseærgerlige penge at spendere på en urinvejsinfektion, og en kindhest af en opfordring til at få ordnet papirerne hurtigst muligt.

Mange hilsner fra Mor i Udlandet

Vi skal flytte til Dubai omkring August mdr. Vi er i gang med at åbne et LLC firma/selskab og vil derfor ikke være ansat af et firma, da firmaet vi arbejder for er vores eget. Hvordan og hvorledes gør man så ifm sundhedsforsikring? Hvilke selskaber kan du anbefale? Og hvad skal vi især holde øje med?